Résultats annuels 2017 du Groupe ADP [1]

Prévisions 2018 du Groupe ADP

(1) L'exception du CA/PAX, les données de l'année 2017 prennent en compte l'intégration globale TAV Airports sur le 2nd semestre 2017

[1] Sauf indication contraire, les pourcentages comparent les données de l'année 2017 aux données équivalentes de 2016.

[2] Hors participation dans les aéroports mexicains, cédée en octobre 2016 ; Calcul prenant en compte le trafic de TAV Airports à 100 % sur l'année 2017.

[3] Voir communiqué du 7 juillet 2017, disponible sur www.groupeadp.fr.

[4] Chiffre d'affaires des boutiques côté pistes divisé par le nombre de passagers au départ (CA/Pax).

[5] Chiffre d'affaires et autres produits ordinaires diminués des achats et charges courantes opérationnelles à l'exclusion des amortissements et des dépréciations d'actifs corporels et incorporels.

[6] Mises en équivalence.

[7] Résultat net part du Groupe.

[8] La prévision d'EBITDA de TAV Airports, sous-jacente à la prévision d'EBITDA Groupe, est construite sur l'hypothèse de taux de change suivante : EUR/TRY = 4,86 et EUR/USD = 1,22.

[9] L'EBITDA publié par TAV Airports intègre le revenu passagers garanti pour Ankara et la quote-part des sociétés mises en équivalence opérationnelles.

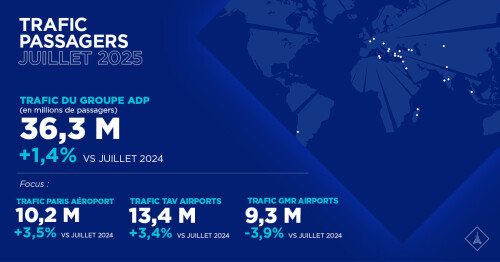

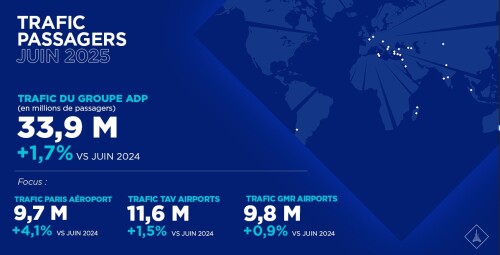

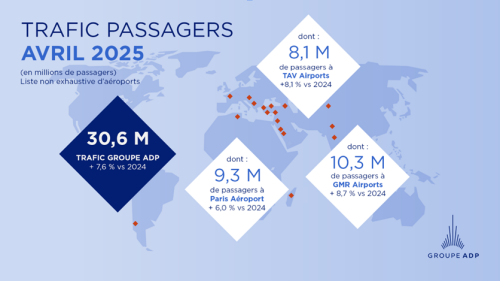

- Trafic du Groupe ADP : + 7,4 % [2] à 228,2 millions de passagers.

- Trafic de Paris Aéroport : + 4,5 % à 101,5 millions de passagers.

- Bonne performance du chiffre d'affaires consolidé (3 617 millions d'euros), portée par la croissance des activités aéronautiques à Paris et l'intégration globale de TAV Airports [3]. Hors intégration globale de TAV Airports, le chiffre d'affaires est en croissance de 1,8 %, à 3 001 millions d'euros. Le chiffre d'affaires par passager [4] des boutiques côté pistes est stable à 18,2 € (+ 0,4 %).

- EBITDA [5] à 1 567 millions d'euros, en hausse de 372 millions d'euros, grâce à l'intégration globale de TAV Airports, au dynamisme du trafic et à la maîtrise des charges courantes. Hors intégration globale de TAV Airports, l'EBITDA est en croissance de 7,7 %, à 1 287 millions d'euros.

- Résultat opérationnel courant (y compris MEE [6] opérationnelles) à 1 030 millions d'euros, en hausse de 366 millions d'euros, soutenu par la contribution de TAV Airports et des éléments exceptionnels favorables comme la plus-value de cession de TAV Construction et la réévaluation des titres de TAV Airports, partiellement compensés par les provisions à l'international enregistrées au 1er semestre.

- RNPG [7] à 571 millions d'euros, en hausse de 136 millions d'euros, soutenu par la plus-value de la cession de 80% de la participation d'Hub Safe mais impacté par l'augmentation nette de l’impôt sur les bénéfices de 58 millions d'euros.

Prévisions 2018 du Groupe ADP

- Trafic de Paris Aéroport : hypothèse de croissance du trafic comprise entre + 2,5 % et + 3,5 % en 2018 par rapport à 2017.

- Trafic de TAV Airports : hypothèse de croissance du trafic comprise entre + 10 % et + 12 % par rapport à 2017.

- EBITDA consolidé 2018 [8] : hausse comprise entre + 10 % et + 15 % avec l'effet en année pleine de l'intégration globale de TAV Airports et hors effets de périmètre qui pourraient survenir en 2018.

- EBITDA consolidé 2018, hors intégration globale de TAV Airports : hausse comprise entre + 2,5 % et + 3,5 %.

- Rappel de la prévision d'EBITDA [9] de TAV Airports : hausse comprise entre + 5 % et + 7 % en 2018 par rapport à 2017.

- Maintien d'un taux de distribution de 60 % du RNPG 2018 pour le dividende.

| (en millions d'euros - sauf indications contraires) |

2017 (1) | 2016 | 2017/2016 (1) | |

| Chiffre d'affaires | 3 617 | 2 947 | +22,7% | +670M€ |

| EBITDA | 1 567 | 1 195 | +31,1% | +372M€ |

| Résultat opérationnel courant (yc MEE opérationnelles) | 1 030 | 664 | +55,1% | +366M€ |

| Résultat opérationnel (yc MEE opérationnelles) | 1 052 | 696 | +51,1% | +356M€ |

| Résultat des sociétés mises en équivalence non- opérationnelles | 1 | 59 | N/A | -58M€ |

| Impôts sur les bénéfices | (260) | (202) | +28,9% | +58M€ |

| Résultat net part du Groupe | 571 | 435 | +31,2% | +136M€ |

| CA/PAX (€) | 18,2 | 18,2 | +0,4% | - |

Augustin de Romanet, Président-directeur général d'Aéroports de Paris – Groupe ADP, a déclaré :

« 2017 a été une année de transformation du Groupe ADP tant à Paris qu'à l'international. Le trafic de Paris Aéroport a atteint 101,5 millions de passagers en 2017, dépassant pour la première fois le seuil symbolique des 100 millions de passagers, tiré par la croissance du trafic long courrier. L'année 2017 a vu se concrétiser, à Paris, des projets structurants pour le développement du Groupe ADP avec en particulier la validation d'étapes majeures pour le projet CDG Express et la signature d'un important contrat avec FedEx. Elle a également vu le déploiement de la stratégie du Groupe ADP sur le plan international avec le renforcement de sa présence au capital de TAV Airports ayant pour conséquence son intégration globale dans les comptes du groupe au 2nd semestre et avec la signature du contrat portant sur le renforcement de la participation en Jordanie dont l'opération se clôturera très prochainement.

Ces projets sont des opportunités de croissance et de création de valeur pour les années à venir. Le chiffre d'affaires progresse en 2017 de 670 millions d'euros à 3 617 millions d'euros et l'EBITDA atteint 1 567 millions d'euros. Le résultat net part du Groupe est en croissance de 136 millions d'euros, à 571 millions d'euros, et permet de proposer un dividende de 3,46 euros par action à la prochaine assemblée générale.

En 2018, sur la base d'une hypothèse de croissance du trafic comprise entre 2,5 % et 3,5 % pour Paris Aéroport et entre 10 % et 12 % pour le Groupe TAV Airports par rapport à 2017, l'EBITDA consolidé8 est attendu en hausse de 10 à 15 %, hors effets de périmètre qui pourraient survenir en 2018. Hors intégration globale de TAV Airports, l'EBITDA du Groupe ADP est attendu en hausse de 2,5 % à 3,5 %. Pour mémoire, TAV Airports attend une croissance de son EBITDA entre 5% et 7% en 2018 par rapport à 2017. Le Groupe ADP maintiendra en 2018 un taux de distribution de 60 % du résultat net part du Groupe.»

« 2017 a été une année de transformation du Groupe ADP tant à Paris qu'à l'international. Le trafic de Paris Aéroport a atteint 101,5 millions de passagers en 2017, dépassant pour la première fois le seuil symbolique des 100 millions de passagers, tiré par la croissance du trafic long courrier. L'année 2017 a vu se concrétiser, à Paris, des projets structurants pour le développement du Groupe ADP avec en particulier la validation d'étapes majeures pour le projet CDG Express et la signature d'un important contrat avec FedEx. Elle a également vu le déploiement de la stratégie du Groupe ADP sur le plan international avec le renforcement de sa présence au capital de TAV Airports ayant pour conséquence son intégration globale dans les comptes du groupe au 2nd semestre et avec la signature du contrat portant sur le renforcement de la participation en Jordanie dont l'opération se clôturera très prochainement.

Ces projets sont des opportunités de croissance et de création de valeur pour les années à venir. Le chiffre d'affaires progresse en 2017 de 670 millions d'euros à 3 617 millions d'euros et l'EBITDA atteint 1 567 millions d'euros. Le résultat net part du Groupe est en croissance de 136 millions d'euros, à 571 millions d'euros, et permet de proposer un dividende de 3,46 euros par action à la prochaine assemblée générale.

En 2018, sur la base d'une hypothèse de croissance du trafic comprise entre 2,5 % et 3,5 % pour Paris Aéroport et entre 10 % et 12 % pour le Groupe TAV Airports par rapport à 2017, l'EBITDA consolidé8 est attendu en hausse de 10 à 15 %, hors effets de périmètre qui pourraient survenir en 2018. Hors intégration globale de TAV Airports, l'EBITDA du Groupe ADP est attendu en hausse de 2,5 % à 3,5 %. Pour mémoire, TAV Airports attend une croissance de son EBITDA entre 5% et 7% en 2018 par rapport à 2017. Le Groupe ADP maintiendra en 2018 un taux de distribution de 60 % du résultat net part du Groupe.»

[1] Sauf indication contraire, les pourcentages comparent les données de l'année 2017 aux données équivalentes de 2016.

[2] Hors participation dans les aéroports mexicains, cédée en octobre 2016 ; Calcul prenant en compte le trafic de TAV Airports à 100 % sur l'année 2017.

[3] Voir communiqué du 7 juillet 2017, disponible sur www.groupeadp.fr.

[4] Chiffre d'affaires des boutiques côté pistes divisé par le nombre de passagers au départ (CA/Pax).

[5] Chiffre d'affaires et autres produits ordinaires diminués des achats et charges courantes opérationnelles à l'exclusion des amortissements et des dépréciations d'actifs corporels et incorporels.

[6] Mises en équivalence.

[7] Résultat net part du Groupe.

[8] La prévision d'EBITDA de TAV Airports, sous-jacente à la prévision d'EBITDA Groupe, est construite sur l'hypothèse de taux de change suivante : EUR/TRY = 4,86 et EUR/USD = 1,22.

[9] L'EBITDA publié par TAV Airports intègre le revenu passagers garanti pour Ankara et la quote-part des sociétés mises en équivalence opérationnelles.

Télécharger le PDF pour voir plus de contenu |